Se denominan informes gerenciales a los informes presentados por el gerente de una empresa. Los informes gerenciales están dirigidos a los directivos de la empresa.

En el informe gerencial, el gerente puede dar una relación minuciosa de las circunstancias que ocurren en la sucursal o sucursales que se encuentran a su cargo.

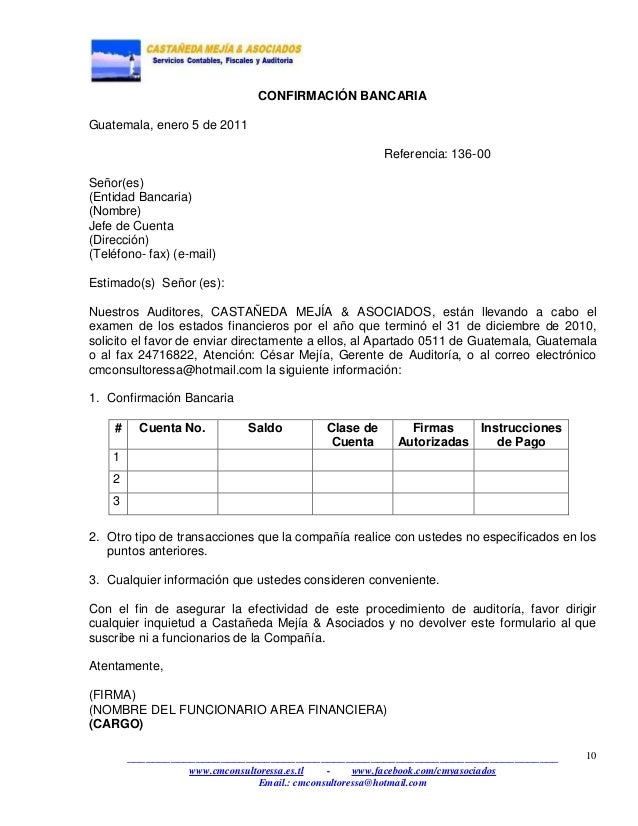

Los datos necesarios en un informe son:

- Nombre del gerente

- Nombre de los auxiliares responsables (Administradores y contadores)

- Fecha

- Dirección de la sucursal o de la empresa

- Fuentes

- Recomendaciones

- Anexos correspondientes.

Ejemplo de informe gerencial:

Informe Gerencial

Junta directiva presente:

Con este informe les comunico la

circunstancia general de la sucursal “Uninorte S.A de C.V” expresando las

variables de ingresos, egresos y contratos correspondientes a los meses de

diciembre a febrero del presente año.

En primer término, la venta de uniformes

escolares en fechas de diciembre y enero fue muy reducida, especialmente por el

periodo de vacaciones, lo que dejó una merma económica del 30% a lo recibido en

fecha semejante del año pasado.

En el mes de febrero del presente las

ventas han subido, y especialmente en los uniformes de gala, utilizados para

los honores a la bandera, los cuales han tenido preferencia respecto a la

competencia.

La relación de ventas se encuentra

claramente desglosada en el informe anexo realizado por el departamento de contabilidad,

el cual muestra un crecimiento del 70% en la venta de dichos uniformes.

Igualmente se aclara que la manufactura

de los uniformes ha contenido un gasto extra, al mejorar la calidad de tela y

un mejoramiento en los accesorios tales como:

- Gorras,

- Guantes

- Chamarras

- Zapatos

- Mochilas

En otro tenor, se informa que se ha conseguido un total de cuatro

contratos para uniformar alumnos, contratos que se anexan a este informe.

Los uniformes serán de los tipos “deportivo”, de “gala”, y “de uso

diario”, por lo que nuestros pedidos y producción se encuentran asegurados

hasta el mes de Septiembre de este año.

El costo por la elevación en la producción ascenderá a 5.000.000.00

(Cinco millones de pesos M/N), y la relación de inversión les será enviada

junto con este informe como un anexo especial.

Si se requiere que sea esta fábrica la que surta todos los uniformes se

requerirán tal y como lo indica el informe del administrador la adquisición de

20 máquinas de coser rectas y la contratación de 20 personas experimentadas

para el trabajo. Igualmente, se requerirá la adquisición de un vehículo

repartidor, y la adquisición de materias primas para tal fin.

Como recomendación, sugiero que la planta ubicada en la delegación

Azcapotzalco realice los uniformes para la escuela Instituto Forext S.C, que se

encuentra en esa demarcación.

Colaboraron en el presente informe:

El Lic. En administración Rosalba Mendieta Gamboa, Ezequiel, Pérez

Linares y la Contadora Publica Sofía Duran Gutiérrez.

Guatemala a 04 de Mayo de 2013.